Autorretención Grandes Contribuyentes 2026: Nuevos Porcentajes y Plazos

El Servicio de Rentas Internas (SRI) ha actualizado las reglas del juego para los Grandes Contribuyentes mediante la emisión de la Resolución NAC-DGERCGC26-00000003.

Esta normativa reforma a la anterior NAC-DGERCGC24-00000024 y establece los lineamientos clave para el cálculo y pago de la Autorretención del Impuesto a la Renta para el ejercicio fiscal 2026.

¿Qué cambia para los Grandes Contribuyentes?

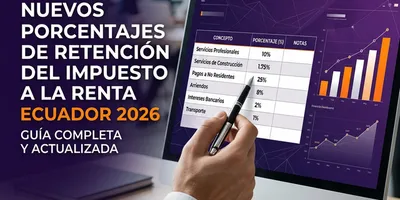

La resolución fija los nuevos porcentajes de autorretención que las sociedades calificadas como Grandes Contribuyentes deben aplicar sobre la totalidad de sus ingresos gravados.

Vigencia de la Aplicación

- Ingresos Obtenidos: A partir del mes de Enero 2026.

- Declaración y Pago: Se realizará en el mes de Febrero 2026.

Es decir, las ventas generadas desde el 1 de enero ya están sujetas a estas nuevas tarifas.

Situación de Contribuyentes Excluidos

Un punto crítico de la norma aborda la situación de aquellas empresas que figuraban como Grandes Contribuyentes pero que han sido excluidas del nuevo listado contenido en la Resolución NAC-DGERCGC26-00000003.

¿Qué pasa con el mes de transición? Si tu empresa fue excluida del catastro:

- Periodo Diciembre 2025: Debes declarar y pagar la autorretención correspondiente a este mes bajo tu calificación anterior.

- Plazo: Esta obligación debe cumplirse en el mes de Enero 2026.

A partir de Enero 2026 (declarable en Febrero), ya no aplicarías la autorretención de Grandes Contribuyentes, sino el régimen de retención general que te corresponda.

Automatiza tus Retenciones con Ciro

Los cambios constantes en resoluciones y porcentajes son la principal causa de errores tributarios. Ciro actualiza automáticamente sus parámetros para asegurar que tus emisiones y declaraciones cumplan siempre con la última normativa del SRI.